Proč doufám, že na investici do zlata příliš nevydělám?

Židovské přísloví „Investuj 20 % svých peněz do zlata a doufej, že ho nebudeš muset nikdy použít” přesně vystihuje můj postoj ke zlatu. Je dobré svůj majetek diverzifikovat a investovat i do zlata, ale na druhou stranu si uvědomuji, že rostoucí zájem o tuto komoditu do jisté míry kopíruje nedůvěru lidí v současný systém. Pokud by cena zlata rostla příliš rychle, tak by to znamenalo, že nejistota dále roste a naplňuje se jeden z černých scénářů, který nám někteří ekonomové, klimatologové, historici, sociologové ad. předpovídají. Proto budu radši, když cena zlata poroste v rozumné míře a nedočkám se žádných velkých otřesů.

Na úvod tohoto článku bych chtěl říci, že nemám křišťálovou kouli a nedokážu vám s jistotou poradit, do čeho byste právě vy měli investovat. Mohu vám jen předložit určité relevantní informace a argumenty, na základě kterých se můžete sami rozhodnout, jaká investice je pro vás nejlepší a jak nejlépe zúročit své peníze – samozřejmě s vědomím, že každá investice má vedle zřejmých benefitů i svá rizika. Ale i bez křišťálové koule vám mohu prozradit, že pokud budete mít svůj majetek uložen ve formě peněz doma „pod polštářem“ či v bance na běžném účtu, tak téměř jistě o značnou část tohoto majetku přijdete.

Jak spravovat svůj majetek?

Pokud vlastníte nějaký majetek, většinou nechcete, aby ztrácel v čase na hodnotě. A toho docílíte tím, že nenecháte svůj majetek jen tak ležet ladem, ale staráte se o něj. Takže rozbitou střechu svého domu spravíte, aby vám do něj nezatékalo. Volné peníze do něčeho investujete, aby vám je „nevzala“ inflace (což je svým způsobem skryté zdanění, o kterém nemusí politici hlasovat a neztrácejí tak hlasy voličů).

Každý z nás přistupuje k investicím jinak. Záleží na životních zkušenostech, množství majetku, kterým dotyčný disponuje, a také na vlastnostech, jaké dostal jako investor do vínku. Pokud někdo z vás v prosinci minulého roku investoval značnou částku do Bitcoinu (od té doby vydělal Bitcoin svému držiteli 6násobek vkladu), máte buď informace/zkušenosti, které tou dobou většině lidí chyběly, případně máte tolik peněz, že vám případná ztráta nevadila, anebo jste od přírody „hráč“ a riziko vyhledáváte. Případně vlastníte tu zmiňovanou křišťálovou kouli…

My ostatní, co křišťálovou kouli nevlastníme, většinou volíme nějakou investiční strategii, která nám pomáhá snižovat rizika ztráty majetku a navyšovat výnosy. Přičemž většina takových strategií je založena na diverzifikaci. Což je obecně strategie podnikání, která nespoléhá na jediný produkt, nýbrž rozděluje své aktivity do různých oblastí, svá aktiva do různých firem, měn, komodit a podobně.

Existuje ideální investice?

Jaká by měla být taková ideální investice? Měla by mít především vysoký výnos, malé riziko ztráty a vysokou likviditu. Dnes je ale také pro řadu lidí důležité, aby investovali eticky (investice do společensky odpovědných firem a „zelených“ dluhopisů). Musím vás ale zklamat, jelikož taková ideální investice bohužel neexistuje a vždy musíme něco oželet. Pokud se tedy rozhodnete snížit riziko ztráty a budete např. investovat do dluhopisů namísto Bitcoinu, tak se většinou musíte smířit s nižším výnosem.

Výnos – možnost dosáhnout vyššího zhodnocení

Likvidita – dostupnost vložených prostředků

Riziko – hrozba finanční ztráty

Přičemž obecně platí, že:

↑ výnos => ↑ riziko ↓ riziko => ↓ výnos

Likvidita závisí na konkrétní investici.

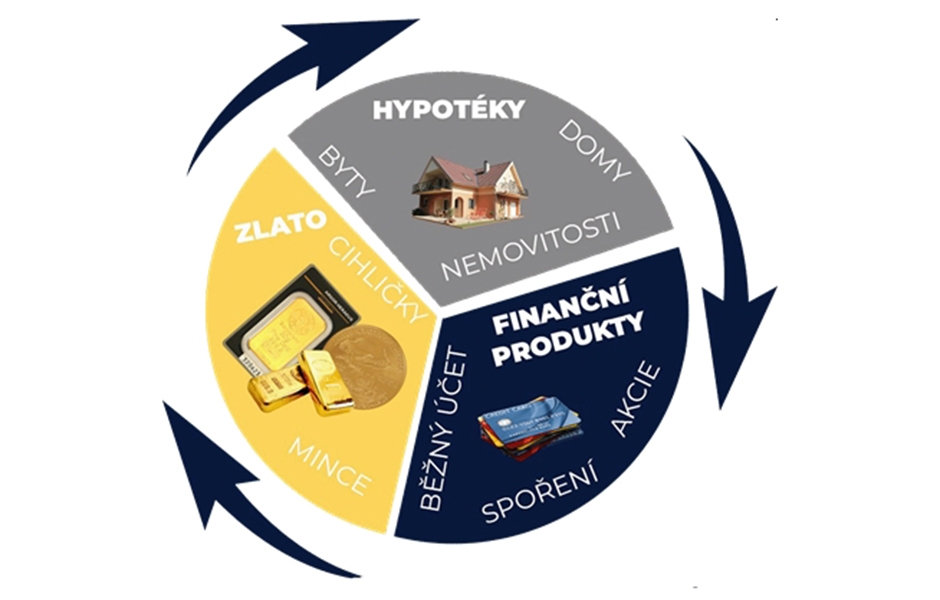

Jaké tedy máme možnosti a do čeho můžeme investovat?

Dluhopis je cenný papír, kterým se dlužník zavazuje jeho majiteli, že mu splatí dlužnou částku včetně příslušného úroku, a to ve stanovených termínech.

Většina světových aktiv je dnes uložena v dluzích, tedy dluhopisech. Zní to sice zvláštně, ale pokud si uvědomíte, jak dnes peníze nejčastěji „vznikají“ a „zanikají“, tak už vám to tak zvláštní nepřijde.

Peníze nejčastěji vytváří soukromé obchodní banky ve chvíli, kdy si od nich někdo půjčí. Banky tedy nepůjčují jen ze svých rezerv (vkladů) jak si většina lidí myslí, ale když si od nich fyzická či právnická osoba půjčuje, tak prostě bankovní úředník napíše domluvené číslo do příslušné kolonky a v tu chvíli peníze vznikly. A naopak splácením půjček peníze zanikají. Dluhopisy emitují také jednotlivé státy, jednotlivé municipality apod. Do toho ještě vstupují centrální banky, které ty dluhy přímo či zprostředkovaně kupují (eufemisticky se tomu říká kvantitativní uvolňování). Dluhy se tak kupí a problémy s předlužením se místo splácení řeší ještě větším zadlužením.

Občas už je ale těch dluhů příliš, a to pak dojde k nějaké měnové reformě či hyperinflaci a dluhy jsou rázem výrazně menší. Bohužel ale i váš majetek je v tu chvíli výrazně menší, pokud jej máte uložen především v penězích.

Osobně z podstaty věci nemám dluhopisy moc rád. Ale i tak v nich část svého majetku mám, stejně jako většina českých/slovenských domácností. Většinou ale lidé nevlastní přímo dluhopisy, ale mají stavební spoření nebo si spoří prostřednictvím penzijního fondu či investovali do nějakého konzervativního investičního fondu. A tyto fondy či stavební spořitelny z poměrně velké části investují právě do státních dluhopisů.

Investice do státních dluhopisů jsou považovány za velmi bezpečné, jelikož emitentem je stát. Takže dokud stát nezkrachuje, máte jistotu, že se vám peníze vrátí i s příslušným úrokem. Úroky z dluhopisů se ale za poslední roky stále snižují a dnes již dokonce některé státy vydávají dluhopisy se záporným úrokem. Takže vlastně platíte státu za to, aby si vaše peníze půjčil. Pokud vám to nedává smysl a netušíte, proč by někdo za takto nevýhodných podmínek někomu půjčoval, tak pro váš klidný spánek, po příčinách raději nepátrejte…

Když se nicméně podíváte na výsledky penzijních fondů za posledních pár let, zjistíte, že výnosy bohužel nepokryly ani inflaci.

Češi a Slováci „ujíždějí“ na nemovitostech. Kdo na to má, pořídí si vlastní dům či byt – to považuji za skvělou investici. A pokud má ještě více peněz, tak si pořídí nějakou chalupu nebo další nemovitost, kterou se snaží pronajímat. Pokud pronajímáte nemovitost své vlastní firmě, tak jste asi v pohodě. Pokud nemovitost, kterou vlastníte, pronajímáte dalším lidem, tak asi tušíte, že to nejsou snadno vydělané peníze. Pokud jste si nicméně na nemovitost půjčili a snažíte se pronájmem získat pasivní příjem, doporučuji více se modlit k Bohu a k centrální bance, aby nezvýšili úrokové sazby. A také, aby nepřišla krize, která srazí ceny nemovitostí a nájmů dolů, jelikož mít za draho koupenou levnou nemovitost, kterou levně pronajímáte, a k tomu platit bance vysoké úroky není žádný med.

Pokud investujete do akcií, tak i dnes na vás část lidí bude pohlížet jako na osoby, které provádějí cosi nemorálního. Beru to ale jen jako přežitek komunismu, jelikož investováním na burze své peníze investujete do myšlenek, umu a píle lidí, kteří v daných firmách pracují. Pokud si tedy vyberte firmu či obor, které jsou vašemu srdci blízké, tak z takové investice můžete mít dobrý pocit a ještě přitom vydělat slušné peníze.

Ale pozor, obchodování na burze s sebou nese poměrně velké riziko a ne všichni jsme Warren Buffett. Takže pokud se rozhodnete s investováním začít, nechte si prosím poradit od někoho zkušeného, začněte s menšími částkami a investujte třeba do nějakého indexu (např. S&P 500 zahrnující akcie 500 největších na burze obchodovaných firem v USA), ať i v rámci akciového trhu diverzifikujete riziko.

Zlato bylo po věky věků platidlem, ale také jste si do něj mohli spořit, jelikož jste se nemuseli obávat inflace a centrálních bank. Poté se z praktických důvodů přešlo na vydávání bankovek (může za to jistý Isaac Newton), které byly v podstatě poukázkami na zlato v určitém množství. Takže běžnou směnu jste prováděli prostřednictvím bankovek, ale pokud jste měli peněz více, tak jste si je v bance směnili za zlato, ve kterém jste uchovávali své bohatství. To byla doba tzv. zlatého standardu, kdy bankovky byly kryté zlatem.

Kvůli enormním válečným výdajům během první světové války byl zlatý standard mezi lety 1914–1933 opuštěn a došlo ke skokové devalvaci. Následoval měnový chaos, který byl doprovázen vysokou inflací.

Za 2. světové války získaly Spojené státy velké množství zlata a po válce se tzv. rezervní měnou stal americký dolar. Byl ale stále kryt zlatem a jednotlivé státy si mohly požádat o výměnu dolarů za zlato. V roce 1971, v důsledku neschopnosti USA splácet své dluhopisy, ale prezident Nixon provázanost zlata a dolaru „dočasně“ zrušil. A jelikož v té době byly Spojené státy opravdovou mocností, tak jim to prošlo, a v tomto „dočasném“ systému žijeme dodnes.

Návrat ke zlatému standardu není možný z jednoho prostého důvodu – neumožňuje, aby ti, co utrácejí, mohli snadno okrádat ty, co šetří. To už dnes bohužel politici mohou a rádi toho využívají…

Zlato si nicméně od zrušení zlatého standardu svou hodnotu uchovává až do dnešních dní. Za tu dobu ale peníze kryté dluhem (a „ne“důvěrou lidí v centrální banky) svou hodnotu neustále ztrácely. Zatímco v roce 1971 jste si Trojskou unci koupili (vyměnili) za 35 USD, dnes si ji koupíte cca za 2.000 USD. Proto se o zlatu hovoří jako o uchovateli hodnoty. A rozhodně nic nenasvědčuje tomu, že by tomu do budoucna mělo být jinak a že by si peníze měly svou hodnotu v budoucnu držet. Ba právě naopak – po děsivém zadlužování spojeném s pandemií koronaviru se dá předpokládat (a již se to děje), že inflace bude ještě výrazně rychlejší (ta přiznaná i nepřiznaná). A až tento systém, do kterého státy, banky, centrální banky, firmy i jednotlivci nalévají další a další dluhy, začne být neúnosný, bude návrat k nějakému typu zlatého standardu nevyhnutelný.

Osobně zlato vnímám jako jediné univerzální platidlo, které navíc nedokážou znehodnotit ani vládní zásahy. Proto nákup fyzického zlata ani nepovažuji za investici, ale vnímám to jako proces, kdy si z jedné děravé kapsy, dávám peníze do druhé kapsy, ze které se mi peníze neztrácí.

A nutno dodat, že i státy zlatu přiznávají výhradní postavení, jelikož obchodování s ním je v případě fyzických osob osvobozeno od daně z příjmu a není zatíženo DPH.

U nás na Moravě lidé dost často investují např. do alkoholu. Na Valašsku zakopávají flašky se slivovicí na zahradě, na Slovácku pak ukládají láhve s vínem do sklepů. Tím chci jen naznačit, že investovat se dá dnes do řady věcí. Ať již jste tedy fanda do alkoholu, zajímáte se o umění či sbíráte známky, tak i to je cesta… Je dobré si ale vždy uvědomit, že existuje něco takového jako je investiční trojúhelník, a kromě výnosu je třeba vzít v potaz také riziko a likviditu. A hlavně nezapomeňte na diverzifikaci.

V dalším pokračováním si povíme něco o volbě vhodné investiční strategie.

Buďte v obraze

Chcete mít pravidelný přehled o nových článcích na tomto webu, akcích a dalších novinkách? Přihlaste se k odběru newsletteru.

Odesláním souhlasíte s našimi zásadami zpracování osobních údajů.

Články

Články

30. 5. 2025 | Zprávy z firem

Zatímco v minulosti volbu osvětlení provozovatel ordinace často ponechal na elektrikáři, dnes jsou požadavky na splnění normy pečlivě kontrolovány hygieniky a jejich naplnění je složitější. Navíc je pro kolaudaci ordinace často nutné doložit splnění normy závěrečným měřením umělého osvětlení.

Články

Články

24. 7. 2026 | Zprávy z firem

V dnešním neustále se vyvíjejícím prostředí stomatologie jsou inovace nezbytné. A-dec 500 Pro Delivery System je navržen tak, aby otevíral nové možnosti pro stomatologické praxe.

Články

Články

18. 3. 2026 | Zprávy z firem

Série nových dynamických vizualizací přímo na obrazovce skeneru umožňuje pacientům vidět a pochopit nejen celkový stav jejich ústního zdraví, ale také možný budoucí úsměv po léčbě alignery Invisalign®. Systém iTero™ zároveň nově umožňuje design mock-upů a protetických náhrad pro 3D tisk přímo v ordinaci.

- Zubní lékař Zubní lékař

- Zubní lékař pronájem ordinace

- Zubní sestra Recepční / zubní instrumentářka

- Zubní sestra Zubní sestřička Praha Chodov

- Zubní sestra Hledám šikovnou sestříčku do zubni ordinace

vzdělávací akce

vzdělávací akce

St 2. 12. 2026 | 17.00 – 18.30 hod.

{kind=link}